Bez cienia wątpliwości możemy postawić tezę, że tytułowe pytanie jest jednym z najczęściej zadawanych pytań w ostatnich dniach, a może tygodniach. Z jednej strony możemy szybko i bezstresowo rozwiązać problem naszego kredytu we frankach, szukając złotego środka lub nici porozumienia z bankiem. Po przeciwnym biegunie znajduje się możliwość wejścia z bankiem w spór sądowy, co oczywiście wiąże się z większą aktywnością po stronie kredytobiorcy, a na określony skutek przyjdzie poczekać dobrych kilkanaście miesięcy, ale jego efekty mogą przynieść większe korzyści.

Zbyt dużo informacji, zbyt mało konkretów

Sytuacji nie ułatwiają medialne doniesienia, które raz dostarczają informacji o postępach w pracach nad ugodami, ich zakresie i kształcie, skutkach na gospodarkę oraz konieczności uregulowana ich w taki sposób, aby nie były możliwe do podważenia. Z drugiej strony pojawiają się informacje o rekordowych wygranych frankowiczów w 2020 r., ponad 90% wygranych spraw, korzystnie kształtującej się linii orzeczniczej, uchwałach Sądu Najwyższego (np. III CZP 11/21) czy wsparciu ze strony UOKiK, RF czy RPO. Którą opcję warto zatem wybrać, ugoda czy sąd? – na to pytanie postaramy się odpowiedzieć w niniejszej publikacji, przedstawiając kilka kluczowych elementów na które zawsze, podkreślamy zawsze należy zwrócić uwagę zapoznając się z treścią dokumentu np. ugody. Dodatkowo przygotowaliśmy dla Państwa porównanie kilku ofert proponowanych przez banki z tym co można uzyskać w sądzie na zasadzie symulacji.

Ugoda- jaka powinna być jej treść?

Niezależnie od tego kto jest naszym oponentem w sporze oraz o co walczymy, zakończenie sporu ugodą zawsze wymaga wzajemnych ustępstw i wypracowania optymalnego stanowiska dla każdej strony. Przyglądając się każdej propozycji ugodowej musimy pamiętać, aby jej treść oraz przekazywane informacje (w szczególności w relacjach z konsumentami), były przejrzyste, zrozumiałe oraz wyczerpujące. Dodatkowo powinny zostać przedstawione w zrozumiałej dla odbiorcy treści tj. w taki sposób, aby na ich podstawie można było oszacować korzyści płynące z oferty oraz mieć punkt odniesienia do innych opcji czy możliwości. Powyższe jest niezmiernie istotne z punktu oceny świadomości konsumenta dokonującego wyboru, co wielokrotnie podkreślał TSUE w swoim orzecznictwie jak np. wyrok z dnia 09.07. 2020 r. sygn. C-452/18.

Wibor czy Libor?

Odnosząc się do ugód, jakie są lub będą mogły być proponowane frankowiczom, warto zwrócić uwagę na sposób ustalenia oprocentowania i poprosić o przedstawienie symulacji obrazującej zmianę parametru Wibor do np. poziomu sprzed pandemii czy z okresu kiedy był udzielany kredyt. Wraz z oprocentowaniem, należy dopytać o wysokość stałej marży banku (czy ulegnie zmianie, czy też nie). Nie jest tajemnicą, że dziś Wibor jest na historycznie najniższym poziomie, co zostało spowodowane pandemią Covid-19. Trudno zakładać, że tak niskie stopy oprocentowania będą obowiązywały przez dłuższy czas. Aktualnie Wibor utrzymuje się w okolicach 0,21 %, natomiast przed pandemią jego wartość wynosiła ok. 1,72%. W okresie od 2012 r. do 2014 r. jego wartość wynosiła ok. 2,70 %. Natomiast w czasie kiedy były udzielane kredyty frankowe, jego wysokość wahała się od 4,20 % do nawet 6,85%. Dane obrazujące wartości Wiboru zostały zaczerpnięte z portalu bankier.pl.

Dlaczego tyle czasu poświęcamy temu parametrowi? Na wysokość oprocentowania w umowach kredytowych ze zmiennym oprocentowaniem wpływają dwa parametry:

1. Stała marża banku,

2. Parametr zmiany – w proponowanych ugodach będzie to właśnie wspomniany Wibor.

Wzrost lub spadek parametru zamiennego będzie oddziaływał na wysokość raty odsetkowej, a finalnie na całkowity koszt kredytu. Rozważając zawarcie ugody, nie można pominąć szczegółowej analizy tego parametru, który będzie wpływał na wysokość rat przez co najmniej okres kilku, kilkunastu lat.

Podejmując się rozmów ugodowych z bankiem, mogą Państwo poprosić Bank o przedstawienie takich symulacji, aby dobrze ocenić skutki ekonomiczne przedstawionej propozycji ugodowej, w różnych wariantach, gdyż przedstawienie danych „tu i teraz” może być niewystarczające.

Propozycje ugodowe a droga sądowa

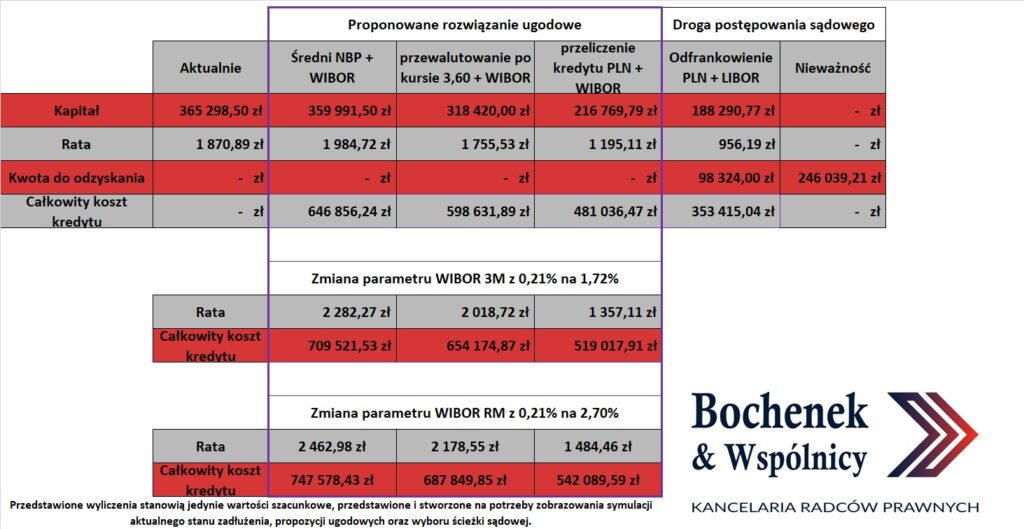

Analizując i oceniając pojawiające się propozycje ugodowe, ciężko jest ocenić ich skutki ekonomiczne nie mając żadnego porównania. Nawet proste porównanie obrazujące 3 możliwości może okazać się niewystarczające, do podjęcia świadomej decyzji, której skutki będę oddziaływać przez kolejne lata trwania umowy. W celu ułatwienia i zobrazowania pojawiających się aktualnie propozycji ugodowych przedstawianych przez banki przygotowaliśmy dla Państwa ich krótkie podsumowanie zaprezentowane w poniższej tabeli.

Obliczenia danych zawartych w symulacji zostały przeprowadzone na podstawie poniższych parametrów kredytu:

- Kwota udzielonego kredytu: 300 000 zł

- Okres kredytowania: 360 miesięcy

- Stała marża banku zarówno dla kredytu WIbor jak i Libor: 1,50%

- Data zawarcia umowy: 20.08.2008 r.

- Data płatności pierwszej raty: 20.09.2008 r.

- Sposób uruchomienia: jedną transzą.

- Saldo kapitału w CHF: 146 649,07 CHF

- Kurs uruchomienia banku: 2,04 zł.

Do przeprowadzonej symulacji wybraliśmy przykładową umowę zawartą w 2008 r. gdyż w tym okresie została sprzedana rekordowa liczba umów frankowych. Dla ułatwienia obliczeń stała marża banku jest tożsama zarówno dla kredytu PLN+Libor jak i PLN+Wibror, natomiast parametry zmienne zostały dopasowane do odpowiedniej stopy procentowej jako średnia miesięczna danej stopy procentowej.

Stan na dzień przygotowania wyliczeń:

- Saldo kredytu w PLN: 365 298,50 zł

- Saldo kredytu w CHF: 88 450 CHF

- Wysokość raty: 450 CHF

- Kurs banku CHF: 4,13 zł

- Średni kurs NBP: 4,07 zł

Przedstawiona symulacja zawiera trzy stany faktyczne:

- Aktualny stan zadłużenia kredytobiorcy

- Proponowane rozwiązanie ugodowe

- Drogę postępowania sądowego

Aktualny saldo kredytobiorcy

Wskazany punkt obrazuje jak kształtuje się zarówno saldo kredytu jak i wysokość raty w walucie PLN, dokonując wyliczeń zgodnie z treścią umowy zawartej z bankiem tj. według kursu sprzedaży banku. W tym przypadku nie jesteśmy w stanie oszacować całkowitego kosztu kredytu z uwagi na zmienność kursu waluty CHF, według której bank ustala wartość kapitału i raty kapitałowo- odsetkowej. W bezpośrednim związku z przedstawionym punktem koreluje wariant drogi sądowej, który przedstawia możliwe skutki zakończenia sporu korzystnym wyrokiem.

Proponowane rozwiązanie ugodowe

W punkcie przedstawiającym pojawiające się w ostatnim czasie propozycje ugody, chcieliśmy przedstawić warianty wyjściowe, w których przedstawiamy wysokość kapitału oraz raty kapitałowo- odsetkowej. Dodatkowo wyliczyliśmy również całkowity koszt kredytu, przyjmując za parametr jako punkt wyjścia aktualny poziom stawki Wibor, dla ekonomicznych skutków każdej z propozycji (całkowity koszt kredytu uwzględnia tylko odsetki od kapitału, natomiast nie uwzględniliśmy w nim innych dodatkowych opłat, mogących wpłynąć na wysokość kapitału).

Dodatkowo, o czym pisaliśmy powyżej, dokonaliśmy symulacji przedstawionych propozycji ugodowych, przyjmując założenie, w których Wibor wzrasta odpowiednio do poziomu 1,72% oraz 2,70%. Tak jak wskazywaliśmy zmiana parametru Wibor odpowiednio wpływa na wysokość raty oraz całkowitego kosztu kredytu. W każdej z przeprowadzonych symulacji, całkowity koszt kredytu nie spadł poniżej 500 000 zł. Przedstawione symulacje obrazują jedynie zmiany Wiboru na przestrzeni ostatnich niespełna 10 lat oraz ich wpływ na wysokość zaciągniętych zobowiązań.

Droga postępowania sądowego

Ostatnia symulacja przedstawia możliwości jakie można uzyskać decydując się na skierowanie swojej sprawy na drogę postępowania sądowego. W tym przypadku mamy w zasadzie trzy możliwości. Sąd może uznać, że umowa jest nieważna, może również ustalić bezskuteczność warunków umownych określających klauzulę waloryzacyjną (indeksacyjną/ denominacyjną) lub w ostateczności uznać, że nasze roszczenia nie mają podstaw i oddalić powództwo. Ostatnio publikowane statystyki wskazują, że frankowicze wygrywają ok. 90 % spraw, z czego ponad 70 kończy się uznaniem przez sąd umowy kredytowej za nieważną.

Mając powyżej przedstawione dane w formie przejrzystego zestawiania można ocenić nie tylko zasadność samej propozycji ugodowej, ale również skuteczność i końcowy efekt wszystkich trzech możliwych scenariuszy tj. pozostawiam sprawę tak jak jest, decyduję się na ugodę lub kieruję swoją sprawę do sądu. Proszę również pamiętać, że przedstawione wyliczenia stanowią jedynie symulacje na przykładowym kredycie, który miał za zadanie jedynie zobrazować ekonomiczne skutki propozycji ugodowych kierowanych przez banki i porównania ich z innymi możliwościami. Należy mieć na względzie, że każda taka decyzja wymaga indywidualnego podejścia w zakresie zobrazowania plusów i minusów jakie niosą za sobą przedstawione propozycje ugodowe np. w postaci najniższego w historii Wiboru, całkowitego kosztu kredytu, czy wysokości raty. Odrębnej analizie należałoby poddać treść proponowanej ugody, gdyż same jej założenia czy warunki, mogą okazać się niewystarczające pod kątem podjęcia świadomej decyzji.

Powyżej przedstawiona symulacja, daje podstawy do udzielania odpowiedzi na tytułowe pytanie. Jednakże, chcemy aby każdy z Państwa samodzielnie udzielił sobie odpowiedzi na zadane pytanie.